联想集团“闪退”科创板IPO 研发投入占比偏低

10月8日晚间,据上交所官网消息,联想集团有限公司(下称“联想集团”)的上市审核状态由“已受理”变为了“终止”。这距离上交所受理其申请(9月30日)仅9天时间,除去十一假期的时间,也就是经历了一个交易日就宣布结束。

10日晚,联想集团公告称,提交上市申请材料后,考虑到公司业务规模及复杂度,招股说明书中的财务信息可能会在申请的审阅过程中过期失效,同时,审慎考虑最新发行上市等资本市场相关情况后,公司决定撤回中国存托凭证于科创板上市及买卖的申请。

联想方面表示,集团业务运营状况良好,撤回申请将不会对集团的财务状况造成任何不利影响。

申请A股上市“一日游”

10月8日上交所公告披露,上交所于2021年9月30日依法受理联想集团公开发行存托凭证并在科创板上市的申请文件。

公告称,联想集团有限公司和保荐人中国国际金融股份有限公司分别向上交所提交了《联想集团有限公司关于撤回公开发行存托凭证并在科创板上市申请文件的申请》和《关于撤回联想集团有限公司公开发行存托凭证并在科创板上市申请文件的申请》,申请撤回科创板上市申请文件。上交所决定终止对公司公开发行存托凭证并在科创板上市的审核。

截至10月8日港交所收盘,联想集团股价报8.810港元/股,下跌4.76%,市值1060.9亿港元;联想控股股价报15.820港元/股,下跌3.77%。据同花顺显示,今年3月底,联想集团港股股价一度触及11.360港元/股。

据了解,9月30日晚间,联想集团科创板IPO申请获上交所受理,公司本次拟公开发行不超过13.38亿份CDR,拟募集资金100亿元。招股书申报稿显示,联想集团本次发行的保荐机构为中金公司,联席主承销商为高盛证券和中信证券。

研发投入占比偏低

对于联想集团终止科创板IPO,市场持有不同的观点。然而,其研发投入占比低是业内质疑的地方。

招股书显示,联想在过去三年的累计营收超万亿元,其中2019财年、2020财年、2021财年营收分别为3423.83亿元、3526.76亿元、4116.2亿元。

而研发投入占收入的比重分别为2.98%、3.27%和2.92%。据了解,2020年,科创板公司的研发投入与营收之比的中位数为9%。

盘古智库高级研究员江瀚分析称,在中国互联网市场,联想始终不是一个以技术研发为最大推动力量的公司。招股书显示,联想集团核心业务包括智能设备业务集团和数据中心业务集团两大板块,主要产品包括个人电脑、移动设备、数据中心设备及相关解决方案。

相比传统PC,手机业务已成为国产硬件厂商必争赛道。随着“中华酷联”以及“华米Ov”两大格局的告别,联想智能手机在中国市场的优势并不明显。

上述研究员指出,伴随华为、小米等企业纷纷布局PC市场,联想在主战场上的竞争变得日趋激烈,给前者带来了更多的不确定性。

资产负债率达九成

联想集团的资产负债率高,也一直被行业诟病。据招股书显示,截至2019年3月31日、2020年3月31日和2021年3月31日,公司资产负债率(合并)分别为86.34%、87.37%和90.50%。

公开资料显示,联想集团曾于1994年在港交所主板上市,并于1995年发行美国存托凭证(ADR)。早在今年1月中旬,联想集团向港交所提交公告,宣布董事会已批准可能发行中国存托凭证(CDR),并向上交所科创板申请CDR上市及买卖的初步建议。随后,中金公司对联想集团在科创板上市进行辅导。

联想集团董事长兼CEO杨元庆早前表示,此番回A股上市,主要基于:一方面,联想业务的根扎在中国,一直期望在内地上市;另一方面,联想和内地资本市场的连接不够,希望借助科创板,和更广大客户、消费者建立连接和沟通。

公开资料指,联想集团是一家提供笔记本电脑、一体机、台式电脑、服务器、手机、平板电脑、打印机、投影机以及其他移动互联、数码、电脑等商品的数码产品生产商,公司的核心业务包括智能设备业务集团和数据中心业务集团两大板块。

今年4月,证监会修订的《科创属性评价指引(试行)》相关内容明确,进一步强化了科创板姓“科”的定位,充分体现科技人才在创新中的核心作用。(文、表/广州日报全媒体记者文静王楚涵)

舒尔X F1电竞中国冠军赛强强联手 F1车迷

舒尔X F1电竞中国冠军赛强强联手 F1车迷  近日茅台与洽洽上热搜:520洽洽免费给股东

近日茅台与洽洽上热搜:520洽洽免费给股东  洲际CEO:全球最快增长市场 中国正成为世

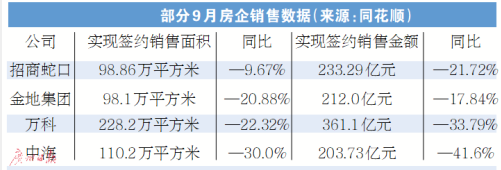

洲际CEO:全球最快增长市场 中国正成为世  多家房企9月业绩下滑 房地产行业短期承压

多家房企9月业绩下滑 房地产行业短期承压